L’essentiel à retenir : la séparation stricte des comptes bancaires constitue le pilier d’une activité pérenne et sereine. Cette organisation rigoureuse protège contre les mauvaises surprises fiscales et le stress financier au quotidien. Pour sécuriser votre indépendance, appliquez dès le premier jour la règle d’or : provisionnez systématiquement 30% de vos gains pour les charges et impôts avant toute dépense personnelle.

Pour une escorte débutante erreurs financières et mauvaises surprises s’accumulent vite sans une gestion de budget rigoureuse, transformant parfois le rêve d’indépendance en cauchemar administratif. Cet article t’offre une feuille de route précise pour définir tes tarifs escort, anticiper tes lourdes charges et impôts suisses, et surtout bâtir une épargne solide avant qu’il ne soit trop tard. Adopte dès maintenant ces réflexes de professionnelle pour ne plus subir ton argent, mais l’utiliser comme un levier puissant vers ta liberté et ta sécurité à long terme.

- L’erreur n°1 : mélanger argent pro et perso (la base de tout)

- Fixer ses tarifs : comment ne pas se brader au démarrage

- Le budget pour débutante : une méthode simple pour savoir où va votre argent

- Les charges professionnelles : tout ce que vous devez anticiper

- Impôts et AVS en Suisse : le guide de survie pour ne pas avoir de mauvaises surprises

- L’épargne : votre meilleure alliée contre l’imprévu

- Gérer les revenus irréguliers et les périodes creuses

- Les pièges psychologiques de l’argent dans ce métier

- Votre plan d’action financier pour les 30 premiers jours

L’erreur n°1 : mélanger argent pro et perso (la base de tout)

Il ne s’agit pas de juger, mais de poser des bases saines dès le départ. La toute première erreur, celle qui cause le plus de maux de tête, n’est pas celle que l’on croit. Elle est simple, silencieuse, et elle s’installe dès le premier franc gagné.

Le chaos du compte unique : pourquoi c’est un piège

Quand tout atterrit sur le même compte, c’est le flou total. Impossible de distinguer ce qui est votre bénéfice réel, vos charges ou votre salaire. L’argent semble s’évaporer sans explication, rendant toute gestion de budget inefficace et frustrante.

Imaginez jeter vos factures, vos lettres d’amour et votre liste de courses dans la même boîte aux lettres. C’est exactement ce que vous faites avec un compte unique. On se noie vite.

Ce mélange crée un stress permanent et insidieux. Vous ne savez jamais si cette dépense plaisir est permise ou si vous êtes en train de grignoter l’argent destiné aux futures charges sociales.

La méthode simple des 3 comptes (ou enveloppes)

La solution tient en une action : ouvrez au minimum un deuxième compte bancaire dédié à votre activité. Inutile de payer pour un compte « pro » hors de prix, un compte courant standard suffit amplement.

Adoptez le système des trois piliers pour y voir clair. Le Compte 1 (PRO) reçoit 100 % des revenus. De là, virez un pourcentage fixe vers le Compte 2 (IMPÔTS) et le Compte 3 (PERSO). La séparation des comptes est vitale.

Même si vous manipulez beaucoup de cash, le principe des enveloppes physiques reste redoutable. Une enveloppe pour vos charges, une pour l’épargne de sécurité, et une dernière pour votre vie quotidienne.

Comment mettre ça en place concrètement dès aujourd’hui

La plupart des néo-banques suisses comme Neon, Zak ou Yuh permettent d’ouvrir un compte en quelques minutes. C’est la première action concrète à faire, là, tout de suite, sans attendre.

Suivez cet ordre simple : 1. Ouvrez le compte. 2. Décidez des pourcentages de virement (comptez environ 10 % pour l’AVS/AI/APG si vous dépassez 60 000 CHF). 3. Automatisez les virements. L’organisation est la clé.

Cette discipline, si elle est prise dès le début, change absolument tout pour la suite. C’est le fondement solide d’une activité pérenne et surtout, beaucoup plus sereine au quotidien.

L’avantage caché : la clarté d’esprit

Le bénéfice n’est pas seulement financier, il est avant tout mental. Savoir exactement où vous en êtes réduit drastiquement l’anxiété financière et vous permet de prendre des décisions bien plus éclairées pour votre avenir, sans la peur au ventre.

Cela vous libère l’esprit pour vous concentrer sur votre métier et vos clients, plutôt que de vous inquiéter constamment pour l’argent ou les factures qui tombent.

C’est un véritable acte de professionnalisme envers soi-même. Vous vous traitez enfin comme une cheffe d’entreprise, car ne l’oubliez pas, c’est exactement ce que vous êtes.

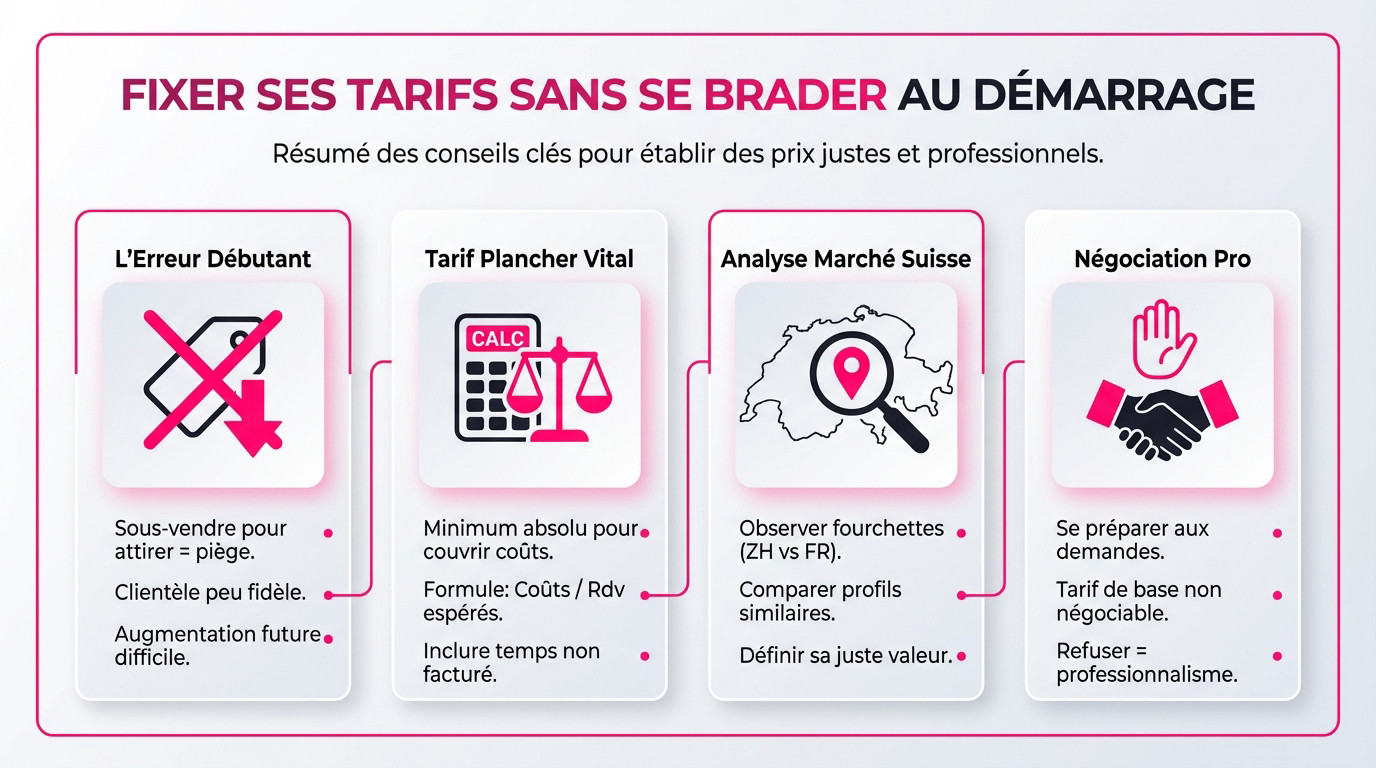

Fixer ses tarifs : comment ne pas se brader au démarrage

Une fois que votre structure pour recevoir l’argent est en place, la question suivante est évidente : combien demander ? C’est un point de bascule pour toute escorte débutante.

L’erreur classique : se sous-vendre pour « se lancer »

On se dit souvent : « Je débute, alors je casse les prix pour attirer du monde ». C’est une erreur monumentale. En réalité, cette stratégie vous dévalorise immédiatement et détruit votre rentabilité sur le long terme.

Des tarifs escort au rabais filtrent mal. Vous récupérez souvent une clientèle irrespectueuse, qui cherche le « pas cher » et qui partira dès que vous ajusterez la note.

Le piège est aussi mental. Une fois étiquetée « low cost », il est extrêmement pénible de remonter la pente. Vous vous enfermez seule dans une catégorie dont on ne sort pas.

Calculer son tarif plancher : le minimum vital

Oubliez le prix du marché une seconde. Votre tarif plancher, c’est votre ligne rouge. En dessous de ce montant, vous payez littéralement pour travailler.

Voici la formule brute : additionnez vos charges fixes mensuelles et vos coûts variables par rendez-vous. Divisez le tout par le nombre de rencontres espérées. Le résultat est votre seuil de survie, pas votre tarif final.

Attention, ce calcul est faux si vous oubliez l’invisible. La communication, les trajets et la préparation esthétique mangent du temps. Ce temps « gratuit » doit être facturé.

Analyser le marché suisse sans copier bêtement

Observez la concurrence pour comprendre les fourchettes, pas pour vous aligner sur le bas. Les tarifs pratiqués à Zurich sont logiquement plus élevés que dans des cantons comme Fribourg, réputés plus accessibles.

Comparez ce qui est comparable. Regardez les profils qui offrent les mêmes services, le même standing et une expérience similaire, même si vous débutez tout juste.

Votre objectif est de trouver votre propre créneau. Ne soyez ni la moins chère, ni la plus inabordable au début. Visez un prix juste qui crie « qualité ».

La négociation : savoir poser ses limites

Parlons franchement de la négociation. Certains clients tenteront toujours de discuter le prix. C’est une réalité du métier à laquelle vous devez vous blinder dès maintenant.

Adoptez cette règle stricte : on ne baisse jamais le tarif d’une prestation de base. Si vous voulez faire un geste, offrez un peu de temps, mais votre taux horaire reste intouchable.

Céder systématiquement envoie un signal désastreux sur votre confiance en vous. Refuser avec politesse mais fermeté prouve votre professionnalisme et impose le respect immédiat.

À RETENIR : La valeur de votre temps

Ne laissez jamais la peur de manquer un client dicter vos prix. En Suisse, un tarif trop bas (par exemple sous les 300 CHF pour une heure d’escort complète à Genève ou Zurich) suscite la méfiance, pas l’envie. Votre tarif est votre premier filtre de sécurité : il écarte les curieux et attire ceux qui respectent votre professionnalisme. Si vous perdez un client parce que vous refusez de brader votre corps et votre temps, vous avez en réalité gagné : vous avez évité un problème.

✅ VOTRE MINI-PLAN D’ACTION (Checklist)

- Étape 1 : Listez toutes vos charges mensuelles (loyer, annonces, téléphone, produits de beauté) pour définir votre « coût de revient ».

- Étape 2 : Analysez 10 profils similaires au vôtre dans votre canton (âge, services, photos) et notez leur tarif moyen.

- Étape 3 : Fixez votre tarif horaire en ajoutant votre marge de bénéfice souhaitée à votre coût de revient.

- Étape 4 : Préparez une phrase type pour refuser la négociation (ex: « Mes tarifs sont fixes et reflètent la qualité de mes services »).

Le budget pour débutante : une méthode simple pour savoir où va votre argent

Maintenant que vous savez comment encaisser et combien demander, il faut un plan pour cet argent. Un budget n’est pas une prison, c’est une carte pour naviguer sereinement.

Le principe : chaque franc a une mission

Oubliez les fichiers Excel complexes. La règle d’or est le « budget base zéro ». Dès que l’argent rentre dans votre main, vous l’attribuez immédiatement à un poste de dépense précis.

L’objectif est simple : à la fin du mois, il ne doit rester aucun montant « flottant » non identifié. Chaque franc a été soit dépensé, soit épargné, soit mis de côté pour l’État.

C’est la méthode la plus radicale pour reprendre le contrôle. Elle stoppe net les dépenses impulsives qui constituent souvent la première des escorte débutante erreurs financières à éviter.

Répartition type pour une débutante en Suisse

Voici une répartition chiffrée qui sert de point de départ solide pour ne pas finir dans le rouge. C’est une estimation à adapter, mais elle sécurise votre avenir immédiat face aux imprévus.

Le modèle suggéré : 30% pour les charges et impôts (AVS, impôts cantonaux), 20% pour l’épargne (sécurité, projets), et 50% pour votre « salaire » réel (dépenses perso et charges fixes).

Bloquer 30% pour les impôts peut sembler énorme au début. Pourtant, en Suisse, il vaut mieux prévoir trop que pas assez. Considérez cela comme votre marge de sécurité intouchable.

Le tableau de bord de vos revenus

Passons à la pratique pour visualiser ce mécanisme. Prenons un exemple concret pour que vous puissiez vous projeter et voir ce qui vous reste vraiment dans la poche.

Le tableau ci-dessous simule la répartition automatique pour un revenu brut encaissé de 1’000 CHF.

| Poste d’attribution | Montant en CHF | Destination |

|---|---|---|

| Revenu Brut Encaissé | 1’000 CHF | Compte PRO (réception) |

| Provision pour Impôts & AVS (30%) | 300 CHF | Virement vers le compte IMPÔTS |

| Épargne & Fonds d’Urgence (20%) | 200 CHF | Virement vers le compte ÉPARGNE |

| Salaire Net Disponible (50%) | 500 CHF | Virement vers le compte PERSO |

| Ces pourcentages sont des repères. Ils doivent être ajustés selon votre canton de résidence, votre situation personnelle et vos charges fixes. | ||

Notez bien : votre « Salaire Net Disponible » est de 500 CHF. C’est cette somme unique qui doit couvrir votre loyer personnel, votre nourriture et vos loisirs, rien de plus.

Attention, les charges professionnelles (marketing, annonces, déplacements) doivent être payées AVANT ce calcul ou déduites de la part salaire. La clarté est reine pour durer dans ce métier.

Adapter les pourcentages à votre réalité

Rappelez-vous que ce modèle 50/30/20 est un guide fiable, pas une loi gravée dans le marbre. Vous avez le droit d’ajuster les curseurs selon votre situation actuelle.

Si vous avez peu de charges fixes personnelles (par exemple, vous vivez chez vos parents), augmentez drastiquement la part d’épargne. Votre futur « moi » vous remerciera pour cette trésorerie.

À l’inverse, si vos charges professionnelles explosent au début (création site, photos pro), réduisez temporairement l’épargne ou le salaire. Mais ne touchez jamais à l’enveloppe des impôts.

Les charges professionnelles : tout ce que vous devez anticiper

Beaucoup se lancent en voyant uniquement le tarif horaire alléchant, souvent entre 300 et 600 CHF à Genève ou Zurich. Pourtant, confondre chiffre d’affaires et bénéfice net est le piège classique qui mène droit dans le mur. Avant de penser à vos gains, regardons ce qui sort de votre poche, car la réalité comptable est impitoyable.

Les coûts de démarrage : l’investissement initial

Au début, l’argent que vous encaissez ne sert pas à vivre la grande vie, mais à rembourser votre dette envers vous-même. Vos premiers cachets doivent impérativement couvrir les sommes avancées pour lancer votre activité, sinon vous démarrez avec un handicap financier invisible mais bien réel.

Pensez aux indispensables qui font la différence entre une amatrice et une pro : un shooting photo digne de ce nom, la création d’un site web élégant, l’achat de lingerie haut de gamme et votre première annonce sponsorisée sur RedGirl. Ce sont des passages obligés.

Ne voyez jamais ces dépenses comme de l’argent perdu ou jeté par les fenêtres. C’est un investissement stratégique pour construire votre image de marque, justifier vos tarifs et attirer une clientèle respectueuse qui ne négocie pas chaque centime.

Les frais récurrents qui grignotent la marge

Une fois lancée, vous ferez face à des charges mensuelles fixes qui tombent avec la régularité d’un métronome. Ce sont ces coûts, souvent sous-estimés par l’escorte débutante pour ses erreurs financières, qui déterminent si votre activité est viable ou si vous travaillez à perte.

Voici un inventaire non exhaustif, à utiliser comme une checklist mentale avant de fixer vos prix définitifs :

- Marketing et publicité : Le budget pour renouveler vos annonces et payer vos abonnements aux plateformes suisses.

- Communication : Un second téléphone et un forfait internet dédié pour séparer strictement vie privée et pro.

- Transport : L’abonnement CFF, l’essence, ou les taxis et Uber indispensables pour rentrer en sécurité la nuit.

- Location : Le loyer d’un appartement dédié au travail ou la part des frais d’hôtels pour les tournées.

- Fournitures : Le stock de préservatifs fiables, lubrifiants, produits d’hygiène irréprochables et le renouvellement de la lingerie.

- Bien-être et apparence : Les rendez-vous chez le coiffeur, l’esthéticienne et l’abonnement à la salle de sport pour maintenir votre image.

- Frais bancaires et comptabilité : Les coûts de tenue de compte pro et les honoraires d’une fiduciaire pour rester en règle.

Vous devez tracker ces sorties d’argent au franc près, sans aucune approximation. C’est la seule méthode valable pour connaître votre véritable bénéfice net à la fin du mois et ajuster votre stratégie si les comptes ne sont pas bons.

Penser à la sécurité comme un coût professionnel

La sécurité n’est pas un luxe ou une option que l’on prend si le budget le permet, c’est un coût de fonctionnement incompressible. Rogner sur ce poste budgétaire pour économiser quelques francs est un calcul dangereux qui met votre intégrité physique en jeu.

Concrètement, cela signifie payer un taxi tard le soir plutôt que d’attendre un bus désert, ou s’abonner à des services de vérification de clients. Ces dépenses vous évitent des situations à risque qui pourraient vous coûter bien plus cher émotionnellement et physiquement.

Considérez chaque franc dépensé ici comme une assurance pour la longévité de votre carrière. Pour aller plus loin, notre guide pour investir dans votre sécurité détaille les outils et réflexes qui, bien que payants, garantissent votre tranquillité d’esprit au quotidien.

L’erreur d’oublier les « petites » dépenses

Méfiez-vous de l’effet « latte factor », ces petites sommes anodines qui s’évaporent sans qu’on y prête attention. Le café en attendant un client, la bouteille d’eau à l’hôtel, le magazine acheté en gare… mis bout à bout, cela représente des centaines de francs par mois.

Pour ne pas vous laisser surprendre, adoptez une méthode de suivi simple mais rigoureuse : une application de scan de tickets ou une note détaillée dans votre téléphone. L’objectif est de capturer chaque dépense au moment où elle se produit, sans attendre.

Le but n’est évidemment pas de vivre dans l’ascétisme ou de se priver de tout confort. Il s’agit simplement d’avoir une conscience aiguë de l’endroit où part votre argent durement gagné pour pouvoir arbitrer vos dépenses en toute connaissance de cause.

Impôts et AVS en Suisse : le guide de survie pour ne pas avoir de mauvaises surprises

C’est le sujet qui fait peur, celui qu’on a tendance à mettre sous le tapis. Pourtant, anticiper la question des impôts et charges sociales est la plus grande preuve de maturité professionnelle que vous puissiez vous offrir.

Indépendante : ce que ça change pour vos finances

En tant qu’indépendante, personne ne prélève vos charges sociales (AVS/AI/APG) à la source pour vous. C’est fini le confort du salariat où tout est automatique. Désormais, c’est à vous de gérer ces cotisations obligatoires. C’est une responsabilité totale qui ne souffre aucun oubli.

Soyons claires : les revenus de l’escorting sont imposables, exactement comme n’importe quelle autre activité lucrative en Suisse. Tenter de le cacher est un risque financier majeur. L’administration ne fait pas de distinction morale, elle veut juste ses chiffres.

Votre statut est strictement encadré par le cadre légal de la prostitution en Suisse, ce qui implique des devoirs fiscaux, mais vous offre en retour une légitimité et une protection sociale indispensable.

Mettre de côté : combien, comment et pourquoi ?

Gardez ce chiffre en tête : 30 %. Considérez cette part de votre budget comme une provision de sécurité intouchable pour couvrir vos charges. Ce n’est pas de l’argent perdu, c’est de l’argent qui, en réalité, ne vous a jamais appartenu.

La méthode est bête comme chou : sur chaque gain, virez immédiatement 30 % sur un compte épargne dédié « IMPÔTS/CHARGES ». Cet argent est sanctuarisé. On n’y touche pas pour un sac à main ou des vacances, sous aucun prétexte. C’est votre assurance-vie administrative.

Pourquoi cette rigueur ? Pour éviter la sueur froide et l’endettement quand la facture des impôts ou de l’AVS tombera, souvent avec un décalage de 1 ou 2 ans. Avoir l’argent prêt à ce moment-là est un soulagement immense.

L’erreur de croire que « ça passera »

Beaucoup d’escorte débutante font des erreurs financières en pensant passer sous les radars indéfiniment. C’est faux. Le fisc suisse dispose de moyens de plus en plus sophistiqués pour repérer les incohérences entre votre train de vie visible et vos déclarations nulles.

Les conséquences piquent fort : rattrapages sur plusieurs années, amendes salées et intérêts moratoires. Une dette fiscale peut devenir colossale, très difficile à rembourser, et vous suivre comme un boulet pendant des années.

Au-delà de l’argent, le stress d’être dans l’illégalité est une charge mentale toxique. Vivre avec la peur du courrier recommandé vous empêchera de vous épanouir et de gérer votre activité sereinement.

Pourquoi anticiper vous donne le contrôle

Changer de perspective est nécessaire : gérer ses impôts n’est pas une soumission, c’est un acte de pouvoir. En payant ce que vous devez, c’est vous qui maîtrisez votre situation, et non l’administration qui vous traque. Vous dormez tranquille.

En étant en règle, vous pouvez envisager l’avenir : signer un bail pour un bel appartement, obtenir un prêt ou simplement cotiser pour une retraite digne. Vous existez socialement et économiquement.

N’hésitez pas à déléguer à une fiduciaire spécialisée. Ce n’est pas une dépense, c’est un investissement rentable pour votre tranquillité et pour une optimisation fiscale légale intelligente qui vous fera économiser au final.

L’épargne : votre meilleure alliée contre l’imprévu

Une fois les charges payées et les impôts provisionnés, la tentation est grande de flamber le reste. C’est le piège classique. Pourtant, l’épargne n’est pas une punition, c’est votre liberté future et votre seule protection réelle dans ce métier.

Le fonds d’urgence : votre parachute de sécurité

Le fonds d’urgence est une somme d’argent isolée, strictement réservée aux coups durs imprévus. Ce n’est pas un compte pour le shopping, mais un bouclier contre une maladie soudaine, une baisse d’activité ou une grosse réparation. Pour une escorte débutante erreurs financières et angoisses de fin de mois s’évitent grâce à ce matelas de sécurité.

Visez un montant précis : l’équivalent de trois à six mois de vos charges fixes incompressibles. Si vous avez besoin de 4000 CHF pour vivre, votre objectif se situe entre 12’000 et 24’000 CHF de côté. C’est la somme qui vous permet de dormir tranquille, quoi qu’il arrive.

Gardez bien en tête que cet argent est une assurance-vie que vous vous bâtissez vous-même. Il ne doit jamais servir à payer des vacances aux Maldives ou un nouveau sac de luxe. Sa seule fonction est de vous empêcher de glisser vers l’endettement ou le crédit à la consommation au moindre pépin.

Combien mettre de côté chaque mois (et comment s’y tenir)

La règle d’or des finances personnelles, le 50-30-20, suggère de consacrer 20 % de vos revenus bruts à l’épargne. Cela peut sembler énorme au début, surtout quand les rentrées fluctuent, mais c’est un levier puissant pour sécuriser votre avenir. Considérez ces 20 % comme une facture que vous devez à votre « moi futur ».

L’astuce infaillible pour y arriver est l’automatisation totale. Programmez un virement automatique vers votre compte épargne pour le jour précis où vos revenus entrent sur votre compte principal. En rendant ce transfert invisible et indolore, vous supprimez la tentation de dépenser cet argent. Ce que vous ne voyez pas sur votre compte courant, vous ne le dépensez pas.

Si 20 % vous paraît impossible ce mois-ci, ne faites pas l’erreur de ne rien mettre du tout. Commencez par 5 % ou 10 %, l’essentiel est d’ancrer l’habitude dès le départ. La régularité bat toujours l’intensité ; c’est la discipline qui crée la richesse, pas les gros coups de chance.

Épargner pour les projets, pas seulement pour les problèmes

Une fois votre fonds d’urgence sécurisé, l’épargne change de visage et devient un moteur de motivation. Vous ne mettez plus de l’argent de côté par peur, mais pour construire quelque chose qui vous tient à cœur. C’est ici que votre travail prend tout son sens.

Imaginez pouvoir verser un apport solide pour un appartement en Suisse, financer une formation coûteuse pour votre reconversion, ou lancer ce projet entrepreneurial dont vous rêvez. Cet argent accumulé devient votre ticket de sortie ou d’évolution. Chaque franc mis de côté vous rapproche concrètement de ces objectifs de vie.

Avoir des projets tangibles aide considérablement à résister aux achats impulsifs qui n’apportent qu’une satisfaction éphémère. Quand vous savez pourquoi vous épargnez, dire « non » à une dépense futile devient facile. L’argent redevient un outil puissant au service de votre liberté de choix.

Où placer cette épargne pour qu’elle soit en sécurité ?

Pour votre fonds d’urgence, la liquidité est la priorité absolue : l’argent doit être disponible immédiatement. Ouvrez un compte épargne classique, idéalement dans une autre banque que votre compte courant pour éviter de piocher dedans. Oubliez le rendement ici, on cherche la sécurité et l’accès rapide en cas de pépin.

Pour vos projets à plus long terme, optimisez votre fiscalité avec le 3ème pilier (pilier 3a). En tant qu’indépendante sans caisse de pension, vous pouvez y verser jusqu’à 20 % de votre revenu (max 36 288 CHF). C’est une déduction fiscale massive qui fait travailler votre argent pour votre retraite ou l’achat d’un logement.

Surtout, ne jouez pas aux apprentis traders avec votre filet de sécurité. Placer son fonds d’urgence en cryptomonnaies ou en actions volatiles est une erreur grave. On ne parie pas l’argent dont on a besoin pour vivre ; on l’investit prudemment une fois les bases assurées.

Gérer les revenus irréguliers et les périodes creuses

Contrairement à un salaire fixe qui tombe chaque fin de mois, vos revenus vont inévitablement fluctuer. C’est une certitude mathématique. La gestion de budget pour une indépendante consiste avant tout à aplanir ces montagnes russes pour garantir un train de vie stable et serein.

L’illusion des « bons mois »

Vous venez d’encaisser un chiffre d’affaires record en quelques semaines. Le piège immédiat, c’est de croire que ce montant exceptionnel devient votre nouvelle norme mensuelle. Beaucoup tombent dans le panneau et augmentent leur train de vie en conséquence.

C’est un classique. Pour une escorte débutante, les erreurs financières de ce type coûtent cher. Un mois faste ne sert pas à flamber dans les boutiques, il sert uniquement à renforcer vos provisions pour les périodes plus calmes.

Appliquez cette règle d’or sans discuter : ne calibrez jamais vos dépenses fixes sur la base de votre meilleur mois. Ajustez-les plutôt sur la moyenne réaliste de vos trois ou six derniers mois d’activité.

La technique du « salaire lissé »

Pour éviter l’ascenseur émotionnel, adoptez cette méthode radicale. Votre compte professionnel encaisse la totalité des gains, sans exception. Chaque mois, à une date précise, vous vous versez un virement unique vers votre compte privé : c’est votre « salaire » fixe.

Ce montant doit être calculé avec une prudence extrême. Il doit impérativement être inférieur à ce que vous gagnez durant votre mois le plus faible de l’année pour garantir la sécurité.

Quand les affaires marchent fort, l’excédent reste au chaud sur le compte pro et constitue un tampon de sécurité. Les mois difficiles, ce matelas financier compense le manque à gagner et vous permet de toucher le même salaire.

Identifier les périodes creuses et les anticiper

En Suisse, le calendrier impose souvent son propre rythme à votre activité. On observe classiquement des ralentissements durant les vacances d’été (juillet-août), parfois lors des fêtes de fin d’année ou au mois de janvier, quand les budgets sont épuisés.

Plutôt que de stresser devant un téléphone qui ne sonne pas, profitez de ces moments. Reposez-vous, formez-vous ou travaillez sur votre marketing et vos photos, au lieu de paniquer par manque de trésorerie immédiate.

L’anticipation reste votre meilleure alliée. Si vous savez que l’été sera calme, mettez les bouchées doubles au printemps pour gonfler vos réserves. C’est de la gestion de trésorerie pure et simple.

Que faire pendant un « mauvais » mois ?

D’abord, on ne panique pas. Si votre système de budget et d’épargne est en place, vous êtes protégée financièrement. C’est exactement pour affronter ce genre de situation que ces mécanismes de sécurité existent.

C’est le moment d’analyser la situation froidement : est-ce une tendance générale du marché ou un problème lié à votre profil ? Faut-il mettre à jour vos photos, revoir le texte de votre annonce ou ajuster vos disponibilités ?

Un mauvais mois peut devenir une opportunité de s’améliorer. Il ne faut surtout pas le voir comme un échec personnel, mais comme une donnée brute à analyser pour rebondir.

Les pièges psychologiques de l’argent dans ce métier

La gestion financière n’est pas qu’une affaire de chiffres et de tableurs. C’est aussi 80 % de psychologie. Surtout quand l’argent arrive vite et qu’il est chargé d’émotions.

L’inflation du style de vie : le piège des premiers gros gains

L’inflation du style de vie est ce phénomène insidieux où tes dépenses grimpent au même rythme que tes revenus. Tu gagnes plus, pourtant, à la fin du mois, ce sentiment de manque persiste. C’est l’une des escorte débutante erreurs financières les plus courantes.

Ça commence doucement : un sac de luxe, un resto plus cher, puis un nouvel appartement. On s’habitue à une vitesse effrayante à ce nouveau standard de vie, le rendant soudainement indispensable.

Le danger mortel, c’est de se créer des charges fixes élevées qui deviennent insoutenables pendant les mois creux. Tu te construis une prison dorée dont il est difficile de s’échapper sans douleur.

Les dépenses « compensatoires » et la gestion de la culpabilité

Parlons franchement des dépenses compulsives qui servent à « compenser » la fatigue, le stress ou des sentiments négatifs liés à l’activité. C’est une réaction humaine, mais dangereuse.

Le shopping ou les cadeaux excessifs agissent souvent comme une fuite en avant émotionnelle. Ils procurent un plaisir éphémère, un « shoot » rapide, mais ne règlent pas le problème de fond et sabotent ta santé financière.

Il faut trouver d’autres exutoires plus sains et moins coûteux pour décompresser. Le sport, un hobby créatif, du temps avec des amis de confiance ou un soutien psychologique sont bien plus efficaces.

Développer une relation saine et décomplexée avec son argent

L’argent que tu gagnes est le fruit de ton travail, point final. Il n’est ni « sale », ni « facile ». Il mérite d’être géré avec respect, intelligence et sans la moindre honte.

Je t’encourage à voir cet argent comme un outil puissant au service de tes propres objectifs de vie. Il doit construire ta sécurité et garantir ton indépendance, pas devenir une fin en soi.

Comprendre les réalités du métier d’escorte en Suisse aide à se positionner comme une professionnelle qui gère son entreprise. Tu es une entrepreneuse, et ton budget est ton meilleur allié.

Savoir célébrer ses succès sans tout flamber

Il n’est pas question de vivre comme une nonne en épargnant chaque centime. Célébrer ses réussites est nécessaire pour garder la motivation et le moral sur la durée.

La solution miracle : budgétiser le plaisir. Crée une enveloppe ou un « pot » spécial « plaisir », alimenté automatiquement par un petit pourcentage de tes gains à chaque rentrée d’argent.

Quand le pot est plein, fais-toi plaisir sans culpabilité et sans mettre en danger ta structure financière. C’est une récompense contrôlée, méritée, qui n’impacte pas ta sécurité.

Votre plan d’action financier pour les 30 premiers jours

Assez de théorie. Passons à la pratique. Voici, étape par étape, ce que vous pouvez faire dès maintenant pour partir sur des bases solides et éviter les erreurs financières classiques.

Mini-plan d’action : 4 étapes pour un départ serein

Voyez ce plan comme une série d’actions concrètes et réalisables, pas comme une corvée administrative insurmontable. C’est votre bouclier contre le chaos.

- Étape 1 : L’Organisation (Jour 1). Ouvrez un deuxième compte bancaire dédié exclusivement à votre activité. C’est non-négociable pour la clarté. Nommez-le « Compte Pro » (des options comme Yuh ou Neon fonctionnent bien). Si possible, ouvrez-en un troisième, baptisé « Compte Impôts ».

- Étape 2 : Le Calcul (Jour 2). Listez toutes vos charges fixes personnelles (loyer, assurances maladie) et estimez vos futures charges pro (annonces, billets CFF, produits). Calculez votre tarif plancher : ne descendez jamais en dessous pour rester rentable.

- Étape 3 : La Règle (Dès le 1er gain). Appliquez la règle de répartition. Chaque gain est viré sur le compte pro. De là, virez immédiatement 30% sur le compte Impôts (pour l’AVS et l’ICC) et 20% sur un compte épargne.

- Étape 4 : Le Suivi (Chaque dimanche). Prenez 15 minutes pour noter toutes les rentrées et sorties de la semaine. Utilisez une app simple ou un carnet. La régularité est la clé pour ne pas se laisser déborder.

Ces quatre étapes construisent le socle de toute la gestion financière de votre activité indépendante. C’est le système immunitaire de votre entreprise qui vous protège contre les imprévus.

Encadré « À retenir »

Séparez TOUT : Votre argent pro n’est pas votre argent perso. C’est la règle d’or pour éviter les ennuis.

Provisionnez 30% : Considérez que 30% de ce que vous gagnez ne vous appartient pas. C’est pour l’État (impôts cantonaux, fédéraux, cotisations AVS). Mettez-le de côté, n’y touchez pas.

Payez-vous en premier : Avant toute dépense plaisir, virez 10-20% de vos gains sur un compte épargne. C’est votre parachute de sécurité.

Connaissez vos chiffres : Votre tarif doit couvrir vos charges, vos impôts, votre épargne ET votre salaire. Ne travaillez jamais à perte.

La régularité bat l’intensité : Un petit suivi chaque semaine est plus efficace qu’un grand bilan tous les six mois.

Checklist de la débutante financièrement organisée

Cette checklist est un outil pratique à cocher pour vous assurer que rien n’est oublié dans votre lancement. C’est votre assurance tranquillité.

- J’ai au moins deux comptes bancaires séparés (Pro / Perso) pour une clarté totale.

- J’ai défini une règle de répartition pour mes gains (ex: 50% salaire / 30% taxes / 20% épargne).

- J’ai mis en place un virement automatique vers mon compte épargne de sécurité.

- J’ai listé toutes mes charges professionnelles estimées pour ne rien oublier.

- J’ai calculé mon tarif plancher et mes tarifs affichés sont bien au-dessus.

- J’ai un système (app, carnet) pour tracker mes dépenses et mes revenus chaque semaine.

- J’ai un objectif chiffré pour mon fonds d’urgence (viser 3 mois de dépenses).

- Je me suis renseignée sur le statut d’indépendante auprès de la caisse de compensation de mon canton.

Considérez cette checklist comme votre feuille de route personnelle vers la sérénité. La cocher entièrement, c’est prendre le contrôle total de son indépendance financière et de son avenir.

Gérer tes finances, c’est assurer ta liberté et ta sécurité. En appliquant ces règles simples, tu transformes ton activité en une entreprise solide. Ne laisse pas l’argent contrôler ta vie : prends les commandes dès aujourd’hui. Tu es une professionnelle capable ; offre-toi la sérénité financière que tu mérites pour construire ton avenir.

FAQ

Comment officialiser mon activité d’escorte auprès de l’administration suisse ?

Pour exercer en toute légalité et sérénité, vous devez vous annoncer auprès de la Caisse de compensation AVS de votre canton de résidence en tant qu’indépendante. Contrairement aux idées reçues, l’inscription au Registre du Commerce n’est pas obligatoire tant que votre chiffre d’affaires annuel ne dépasse pas 100’000 CHF, mais l’affiliation à l’AVS est, elle, indispensable dès le premier franc gagné.

La démarche est administrative et non morale : les caisses de compensation sont là pour percevoir vos cotisations, pas pour juger votre métier. Vous devrez remplir un formulaire d’affiliation pour indépendants et fournir des preuves de votre activité (factures, journal des recettes, site internet). Cette étape est le socle de votre sécurité financière et vous permet d’être reconnue comme une professionnelle à part entière.

Quels sont les risques financiers si je ne déclare pas mes revenus ?

Ne pas déclarer ses revenus est considéré comme de la soustraction fiscale, et les conséquences peuvent être dévastatrices pour une débutante. En cas de contrôle (souvent déclenché par une incohérence entre votre train de vie et vos revenus officiels), vous devrez payer un rappel d’impôt sur toutes les années concernées, majoré d’intérêts de retard et d’amendes sévères qui peuvent doubler la dette initiale.

Au-delà de la sanction fiscale, le travail au noir vous prive de couverture sociale. Sans cotisations, vous créez des « trous » dans votre rente vieillesse et ne bénéficiez pas de l’APG (Allocations pour Perte de Gain) en cas de maternité ou de service. Le coût financier et le stress psychologique d’un redressement sont bien supérieurs au montant des impôts que vous auriez payés en étant en règle.

Comment sont calculées mes cotisations AVS en tant qu’indépendante ?

En tant qu’indépendante, vous devez assumer la totalité des cotisations sociales (AVS/AI/APG), contrairement aux salariés qui partagent ces frais avec leur employeur. Le taux global est actuellement de 10,6 % (AVS 8,7 %, AI 1,4 %, APG 0,5 %) si votre revenu annuel est égal ou supérieur à 60’500 CHF. Pour des revenus inférieurs, un barème dégressif s’applique pour alléger la charge.

Si vos revenus sont modestes au démarrage (moins de 10’100 CHF par an), vous ne paierez que la cotisation minimale forfaitaire de 530 CHF par an. Il est crucial de provisionner ce montant dès vos premiers encaissements pour ne pas être prise au dépourvu lorsque la facture trimestrielle ou annuelle de la caisse de compensation arrivera.